L’impôt foncier (IFON) actuel au Luxembourg date des années 1930. Sa réforme fait, depuis des années, partie des discussions politiques. La réforme de l’IFON constitue un élément clé du paquet de mesures de lutte contre la pénurie croissante de logements au Luxembourg, présenté par le gouvernement avec l’introduction d’un impôt à la mobilisation de terrains (IMOB) et d’un impôt sur la non-occupation de logements (INOL).

Les objectifs du projet de loi

L’accord de coalition 2018-2023 prévoit à cet effet que « la réforme de l’impôt foncier, qui devra contrecarrer la spéculation foncière, sera reliée à la refonte des plans d’aménagement général (PAG) « nouvelle génération ». Une tranche exonérée sur l’impôt foncier qui grève les biens immobiliers habités par leurs propriétaires sera introduite. La réforme de l’impôt foncier donnera l’occasion de remplacer et de simplifier le système de la taxe communale spécifique d’inoccupation ou de non-affectation à la construction de certains immeubles ».

Le projet de loi sur l’impôt foncier, l’impôt à la mobilisation de terrains et l’impôt sur la non-occupation de logements exécute et complète les grandes lignes fixées par l’accord de coalition en se donnant comme objectifs principaux de :

- supprimer les inégalités générées par l’impôt foncier actuel ;

- créer un nouveau modèle d’évaluation des terrains permettant d’en fixer la valeur pour une imposition objective, transparente et juste ;

- lutter contre la pénurie de logements en incitant les propriétaires à mobiliser leurs terrains et à mettre leurs logements existants à disposition sur le marché locatif.

Le projet de loi prévoit en outre de :

- maintenir le caractère d’imposition communale de l’impôt foncier ;

- réduire la charge fiscale sur la résidence habituelle des propriétaires ;

- remplacer la taxe spécifique des communes pour non-occupation d’immeubles par un impôt national uniforme et plus performante ;

- créer un registre national des bâtiments et des logements non-occupés ;

- utiliser la mobilisation des terrains comme outil directeur dans le cadre de l’aménagement du territoire ;

- développer des outils informatiques performants permettant une mise à jour régulière et largement automatisée des évaluations immobilières.

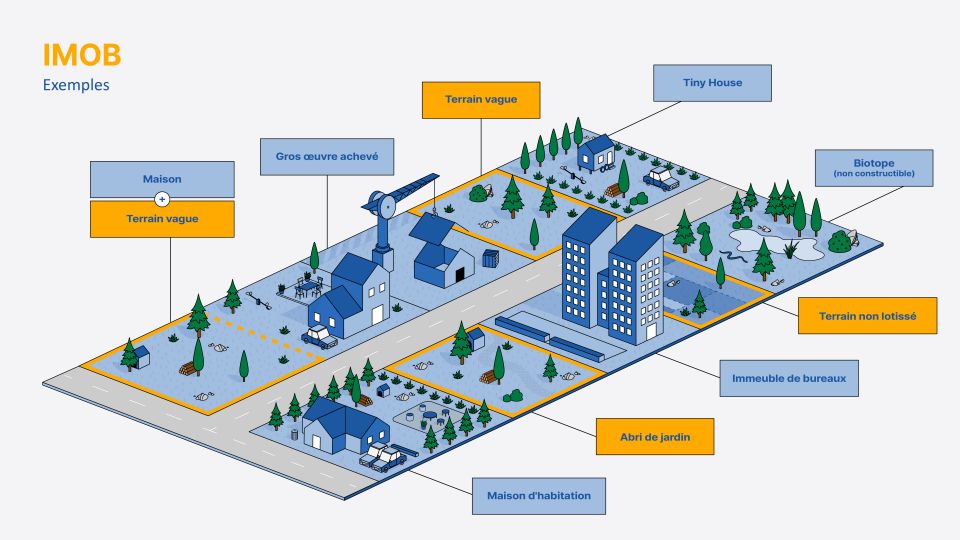

L’impôt foncier vient d’abord imposer le sol dans les zones urbanisées ou destinées à être urbanisées, qui ont comme vocation principale d’accueillir des constructions. Le montant de l’impôt repose sur la valeur inhérente du sol, qui est largement conditionnée par le potentiel constructible en fonction du classement dans les plans d’aménagement général (PAG).

L’impôt à la mobilisation de terrains, ensuite, a pour finalité d’inciter à la réalisation effective de constructions sur les parcelles de terrains destinés à être urbanisés. A défaut, l’impôt à la mobilisation devient exigible.

Finalement, l’impôt sur la non-occupation de logements vise à imposer l’immeuble construit à des fins de logement qui reste inoccupé.

Historique de l’impôt foncier

Au Grand-Duché de Luxembourg, l’impôt foncier fait à la fois partie des impositions les plus anciennes, mais aussi de celles dont une réforme se faisait attendre le plus longtemps.

L’impôt foncier a été introduit pour la première fois sous la Première République française sous forme de la « contribution foncière » par la loi du 3 frimaire de l’an VII (23 novembre 1798), quand le Pays avait intégré le département des Forêts. Sa mouture actuelle remonte aux lois allemandes dites « Grundsteuergesetz (GrStG) » du 1er décembre 1936 et « Bewertungsgesetz (BewG) » du 16 octobre 1934. Après l’introduction au Luxembourg de ces textes par l’occupant allemand durant la Seconde Guerre mondiale, leur maintien en vigueur a été confirmé par l’arrêté grand-ducal du 26 octobre 1944 concernant les impôts, taxes, cotisations et droits.

La procédure d’imposition se déroule en deux étapes. Tout d’abord, l’Administration des contributions directes doit fixer à intervalles réguliers les valeurs foncières des unités d’imposition, en adressant un bulletin de valeur unitaire au contribuable. Ensuite, chaque commune adopte annuellement son taux communal qui vient multiplier la valeur unitaire précitée, avant de communiquer le montant de l’impôt dû au contribuable sous forme du bulletin de l’impôt foncier.

Cependant, il s’est rapidement avéré tant au Luxembourg qu’en Allemagne que la mise à jour périodique de ces évaluations était particulièrement laborieuse, alors qu’elle devait être effectuée individuellement et manuellement pour chaque parcelle. Ces réévaluations se sont ainsi avérées fastidieuses au point que les valeurs actuellement employées au Luxembourg n’ont plus été actualisées depuis l’année 1941. En Allemagne, où la dernière fixation générale des valeurs foncières remonte à l’année 1964, voire à l’année 1935 pour le territoire de l’ancienne République démocratique allemande, ces évaluations ont fait l’objet d’un arrêt phare de la Cour constitutionnelle fédérale en date du 10 avril 2018. Les juges de Karlsruhe, tout en relevant que le manque de représentativité des valeurs foncières calculées n’était pas constitutif d’une inconstitutionnalité à lui tout seul, a déclaré que le système d’évaluation foncière violait le principe constitutionnel de l’égalité de traitement en ce qu’il aboutissait à une distinction de traitement entre des terrains comparables, provoquée par la vétusté de l’appréciation de la valeur des terrains. Il s’ensuit que l’impôt foncier allemand repose sur un fondement qui est contraire à la Constitution allemande.

Le système luxembourgeois, pratiquement identique aux textes allemands sauf les quelques adaptations effectuées au fil des années, s’expose dès lors aux mêmes reproches.

Ainsi, tout d’abord, le système doit supprimer les inégalités provenant du système actuel. Si certains écarts entre les différentes communes sont inhérents et acceptables dans un système où l’autonomie communale commande une possibilité de modulation du taux d’impôt par le conseil communal, les écarts ne se rencontrent non pas seulement entre communes, mais également au sein d’une même commune et pour un même type de biens.

Une nouvelle formule pour évaluer les terrains

L’ambition du projet de loi consiste dès lors à réévaluer tous les fonds en veillant à ce que, lors de la détermination de l’assiette de l’impôt, les proportions de valeur foncière entre ces fonds se trouvent respectées.

Le système utilisé à cette fin doit être juste, objectif et transparent. Les évaluations des biens immobiliers doivent tenir compte des proportions de valeurs réelles afin que le système soit équitable et l’impôt respecte le principe de proportionnalité et d’égalité devant la loi. Ainsi, si les valeurs vénales de deux terrains donnés sont de 250.000 euros, respectivement 500.000 euros, un système d’évaluation fiscale doit bien refléter que le premier terrain vaut le double du second.

La nouvelle formule pour évaluer les terrains repose sur une prise en compte de facteurs largement reconnus comme déterminants pour la valeur d’un bien, à savoir :

- le potentiel constructible,

- les modes d’affectation,

- la situation géographique,

- le phasage de développement (disponibilité immédiate ou non à la construction),

- la surface disponible,

- le nombre d’équipements et de services disponibles à proximité,

- le niveau général des prix de l’immobilier.

Explication des facteurs

La valeur d’un bien est déterminée en large partie par sa situation géographique, sa surface, ainsi que par le potentiel de construction et les modes d’affectation admis par le PAG. Il est relevé à cet égard que seuls les PAG de nouvelle génération refondus sur base de la loi modifiée du 19 juillet 2004 concernant l'aménagement communal et le développement urbain, permettent une reconnaissance informatique automatique de ce potentiel. La réforme de l’impôt foncier est dès lors tributaire de l’achèvement de la refonte des PAG, ou, du moins, d’une partie représentative de ceux-ci, afin que les phases de test des outils informatiques reposent sur des données disponibles en suffisance.

Le paramètre le plus important définissant la valeur d’un fonds est sa situation géographique, et, plus particulièrement, sa distance par rapport à la Ville de Luxembourg. En effet, des études menées par l’Observatoire de l’Habitat confirment depuis longtemps que les prix fonciers décroissent de manière exponentielle par rapport à la distance à la capitale. Il est souligné qu’il a été opté pour la prise en compte du temps de trajet vers la Ville de Luxembourg, et non pas de la distance de trajet, étant donné que celui-ci constitue le facteur principal pour le choix de la résidence habituelle. En effet, les terrains et immeubles présentant une bonne accessibilité font communément preuve d’une demande plus élevée et par conséquent de valeurs foncières plus élevées. Afin de garantir la représentativité des données, les facteurs utilisés dans le cadre du projet de loi reposent notamment sur des données réelles observées et extrapolées au long d’une année.

En outre, la formule permet de prendre en compte un autre facteur, à savoir le nombre d’équipements et services disponibles à proximité d’un fonds donné et sert d’indicateur pour un facteur supplémentaire y associé, à savoir l’attractivité de la localité en termes de distance entre les lieux d’habitation et de travail. En effet, la présence notamment d’écoles, de lycées ou de commerces exerce une influence significative sur les prix immobiliers.

Finalement, la formule permet une mise à jour constante et automatique de l’impôt à travers la prise en compte de l’évolution du niveau général des prix immobiliers, déterminée sur base de données réelles, ce qui permet d’éviter que les montants imposés ne se trouvent, suite aux évolutions du marché immobilier, plus en adéquation avec la réalité.

Afin de maintenir à jour les données nécessaires pour l’évaluation des terrains, ces données seront réévaluées périodiquement. Ainsi, par exemple, le temps de trajet à la Ville de Luxembourg varie en fonction du trafic, qui dépend à son tour de l’évolution des infrastructures de transport, de la croissance de la population, de l’utilisation des transports en commun ou de la mobilité douce, de l’évolution du télétravail, etc.

Le modèle d’évaluation des fonds en vue de la détermination de la base d’assiette de l’impôt, tel que conçu dans le projet de loi, a fait l’objet d’une vérification scientifique et d’un calibrage de la part du Luxembourg Institute of Socio-Economic Research (LISER), dont l’étude afférente peut être téléchargée ici.

Le nouvel impôt foncier

Le niveau d’impôt foncier à payer dépend de la valeur de base du terrain, le cas échéant ventilée entre plusieurs propriétaires, du taux communal et des abattements éventuellement appliqués. Afin de permettre d’ores et déjà aux citoyens d’estimer l’impôt foncier qu’ils devront payer après la réforme, le gouvernement a mis en place un simulateur accessible en cliquant sur l’image ci-dessous.

La valeur de base du terrain est déterminée selon la formule expliquée ci-dessus. A ce stade, seulement les terrains dont la refonte du PAG est achevée peuvent être considérés.

L’impôt foncier est un impôt communal, et le restera également après la réforme. La commune fixe le taux de l’impôt, qui peut se situer entre 9 % et 11 %. Puisqu’il est impossible, à ce stade, de savoir quel taux sera fixé par chaque commune, le simulateur affichera la fourchette dans laquelle l’impôt foncier pourra se situer.

Le gouvernement a finalement prévu un abattement pour les propriétaires ayant leur résidence habituelle sur ce terrain. Cet abattement s’inscrit dans le contexte de la lutte contre la pénurie de logements et vise à réduire les coûts du logement pour les contribuables qui sont uniquement propriétaires de l’immeuble leur servant de résidence habituelle.

Les recettes générées par cet impôt communal se situeront entre environ 39 et 47 millions d’euros par an, en fonction du taux communal que les communes fixeront en vue de la perception de l’impôt foncier. Pour rappel, en ce qui concerne l’exercice 2021, l’impôt foncier dans sa mouture actuelle avait généré des recettes d’environ 39,1 millions d’euros.

L’introduction d’un impôt national à la mobilisation de terrains

Peu de communes ont eu recours aux outils existants au niveau communal pour mobiliser des terrains, et notamment à l’impôt foncier B6 actuel, de manière à ce qu’ils n’ont jamais reçu l’effet escompté.

C’est pourquoi le gouvernement propose de remplacer ces outils locaux par un impôt à la mobilisation de terrains à l’échelon national, ce qui permet d’aboutir à une situation uniforme dans le pays et de faire de ce nouvel outil un instrument contraignant et non plus facultatif. L’impôt est amené à jouer là où il est possible de construire, sans égard aux rapports de propriété et aux limites cadastrales.

Si un fonds présente une taille ou une configuration qui ne se prête pas à la construction de logements en respectant les reculs ou dimensions réglementaires, il ne sera pas imposé. De même, aucun impôt n’est prélevé pour les fonds qui comportent d’ores et déjà des constructions et qui ne sauraient accueillir de constructions supplémentaires. Cependant, un fonds qui présente une superficie résiduelle suffisante pour ériger une nouvelle construction, même en présence d’une construction existante, sera imposé si l’espace disponible n’est pas mis à profit.

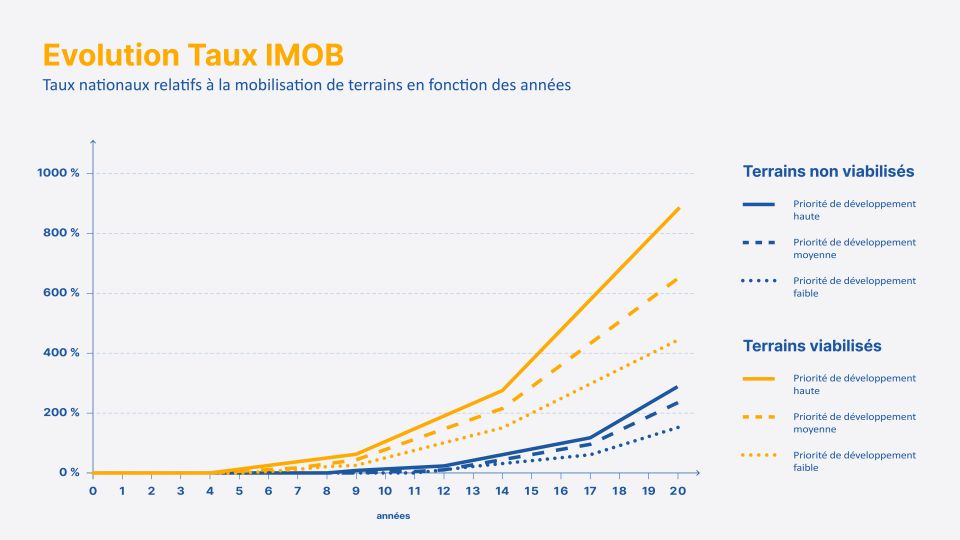

Cet impôt suppose l’établissement d’un registre national des fonds non construits, qui dresse l’inventaire de tous les terrains disponibles à la construction en vertu des PAG et PAP. Une distinction est faite à cet égard entre les fonds viabilisés, immédiatement constructibles, et les fonds non viabilisés, nécessitant la réalisation de travaux de voirie et d’équipements publics préalables. En effet, un fonds non viabilisé ne peut être mis à profit aussi rapidement qu’un fonds viabilisé.

Le montant de l’impôt est ensuite modulé, pour chaque catégorie, en fonction des années que le fonds est considéré comme fonds non construit et en fonction de l’éventuelle catégorisation dans une localité prioritaire aux termes de la politique d’aménagement du territoire. L’évolution progressive du taux en fonction des années permet d’augmenter l’incitation à la construction au fil du temps et de laisser l’occasion aux détenteurs des droits réels d’accomplir la planification de la construction. Plus un fonds non construit tarde à être construit, plus le taux augmente. Surtout, la progressivité du taux permet aussi au secteur de la construction de réagir et d’anticiper les éventuelles augmentations de la demande.

Les différents taux et leur progressivité sont illustrés par le graphique qui suit :

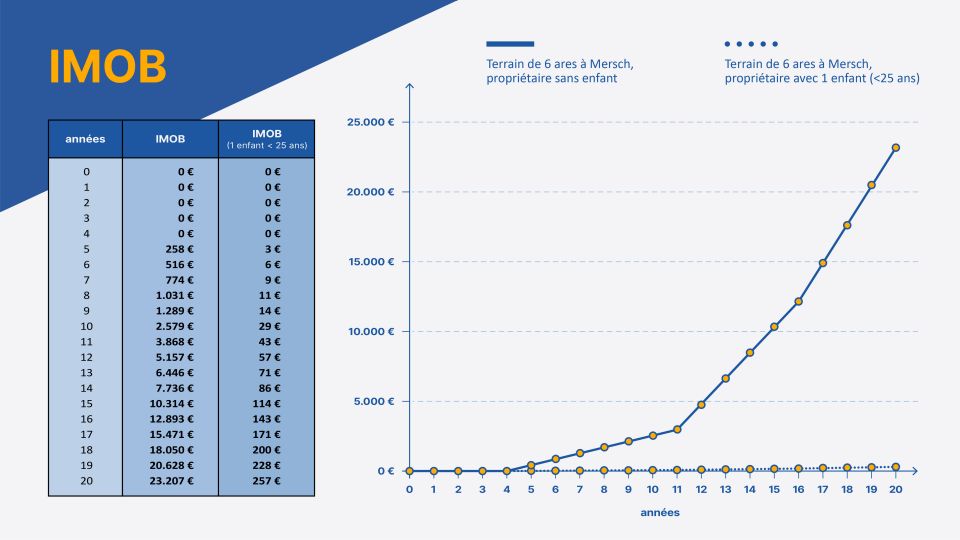

Finalement, le gouvernement prévoit l’introduction d’un abattement forfaitaire par enfant n’ayant pas encore atteint 25 ans. Cette mesure permet de libérer de l’impôt un terrain de taille raisonnable pour chaque enfant permettant la construction d’une maison unifamiliale.

L’impôt à la mobilisation des terrains sera un impôt national dont les recettes reviendront intégralement à l’Etat. Les taux prévus pour cet impôt sont progressifs dans le temps. Dès lors, les recettes présentent également un tel caractère progressif. Au début de l’entrée en vigueur dudit impôt les recettes seront nulles mais elles évolueront continuellement dans le temps en fonction de la mobilisation des terrains. D’après les premières simulations, l’impôt génèrera des recettes à hauteur de 4 millions d’euros cinq ans après l’introduction. Après vingt ans, les recettes s’élèveront à plus de 270 millions d’euros.

L’introduction d’un impôt national sur la non-occupation de logements

L’introduction d’un impôt national sur les logements non-occupés est complémentaire à la réforme de l’impôt foncier et à l’impôt à la mobilisation de terrains. Par l’introduction de cet impôt, le gouvernement entend mobiliser les logements existants non habités.

L‘impôt communal sur les logements non-occupés, introduit en 2008 à titre facultatif dans le cadre du Pacte logement 1.0 n’ayant pas porté les résultats escomptés, sera à l’avenir remplacé par ce nouvel impôt national obligatoire.

Un logement est considéré non-occupé si aucune personne physique n'est inscrite au registre national des personnes physiques pendant une période de six mois consécutifs. La commune peut encore considérer d’autres cas de figure énumérés par la loi. Il revient à la commune de constater l’inoccupation des logements sur son territoire et de fournir les informations nécessaires à l’Administration des contributions directes. Celle-ci sera compétente pour la fixation, la perception et le recouvrement dudit impôt.

Une fois que la non-occupation d’un logement a été identifié par la commune, l’impôt de non-occupation s’élèvera à 3.000 euros par logement pour la première année. Les années suivantes, l’impôt est augmenté de 900 euros par an jusqu’à un montant maximal de 7.500 euros. Si le logement n’est toujours pas occupé, ce montant sera dû annuellement. Les recettes tirées de cet impôt national s’élèveront à quelque 14 millions par an.

La perception de l’impôt sur la non-occupation de logements nécessite la création d’un Registre national des Bâtiments et des Logements « RNBL ».

Le premier objectif du RNBL consiste à attribuer un numéro d’identification unique à tous types de bâtiments et à chaque unité de logement séparée faisant partie des bâtiments. Ceci permettra aux communes d’enregistrer leurs habitants non seulement sur une adresse de leur territoire, mais également dans un logement identifié grâce à son numéro d’identification national. Ceci est indispensable pour mettre en œuvre l’impôt sur la non-occupation des logements.

FAQ : Questions / Réponses

Questions générales

Qui sera redevable des impôts ?

Les trois impôts sont dus par les propriétaires respectivement du foncier, des terrains non-construits ou des logements non-occupés.

Quels contribuables seront exemptés des impôts ?

Les exemptions actuelles de l’impôt foncier seront maintenues dans le nouveau régime. À titre d’exemples, sont exemptés l’Etat et les promoteurs publics, les communes et syndicats de communes, ou encore les fondations et associations sans but lucratif reconnus d’utilité publique.

Par contre, aucun de ces acteurs ne sera exempté ni de l’impôt à la mobilisation de terrains, ni de l’impôt sur la non-occupation de logements.

Qui doit payer les impôts quand j’achète ou je vends mon bien en cours de l’année ?

Les trois impôts sont des impôts annuels, exigibles dès le 1re janvier de l’année civile. Ainsi, le propriétaire d’un terrain au 1re janvier est redevable de l’impôt annuel. En cas de vente en cours de l’année, la prise en charge de l’impôt ou d’une partie de l’impôt peut faire partie des négociations du prix de vente.

Quand est-ce que les impôts seront prélevées la première fois ?

La préparation de la mise en œuvre de cette réforme nécessite au moins deux années au vu de la charge de travail à accomplir. Suite à la procédure législative, plusieurs outils informatiques très complexes devront être programmés pour le calcul automatisé de la valeur de base, le registre des fonds non construits et le soutien informatique aux communes en vue de l’établissement de l’impôt. Des inventaires de l’ensemble des fonds non construits et des logements non-occupés sur l’ensemble du territoire doivent être effectués pour alimenter et établir les registres afférents. Il est estimé que le développement du registre national des bâtiments et des logements qui recense tous les bâtiments et logements, plus particulièrement, sera achevée au plus tard trois ans après la mise en vigueur des lois correspondantes. Par conséquent, l’application de l’INOL ne pourra intervenir au plus tôt 12 mois plus tard.

En l’occurrence, dans l’hypothèse où le projet de loi serait voté par la Chambre des Députés en juillet 2023, avant la fin de la période législative actuelle, la loi entrera en vigueur pour septembre 2025. Avec la mise en œuvre de toutes les étapes nécessaires, le nouvel impôt foncier sera donc applicable au plus tôt en janvier 2026 et donc à payer au plus tôt en 2027. L’INOL sera à payer au plus tôt en 2028. L’IMOB sera d’application au plus tôt en janvier 2026, mais vu que les 5 premières années, le taux demeure à 0%, il ne sera à payer que par la suite.

Quelle est l’autorité compétente pour la perception des impôts ?

La commune est compétente pour la fixation, le prélèvement et le recouvrement de l’impôt foncier et pour constater la non-occupation d’un logement.

L’Administration des contributions directes est compétente pour la fixation, la perception et le recouvrement de l’impôt à la mobilisation de terrains sur les fonds non construits et de l’impôt sur la non-occupation de logements au profit de l’Etat.

Le ministère des Affaires intérieures est compétent pour la fixation de la valeur de base des terrains.

Impôt foncier (IFON)

Comment fonctionnera l’abattement sur l’IFON ?

L’abattement porte sur la résidence habituelle du contribuable. Chaque propriétaire-résident bénéficiera d’un abattement de 2.000 euros sur la valeur de base du terrain de sa résidence habituelle, déclarée au registre communal des personnes physiques, ce qui induit une réduction de l’impôt entre 180 et 220 euros.

Deux garde-fous viennent parer au risque que l’abattement ne réduise à zéro ou quasiment à zéro l’impôt foncier pour certains contribuables, alors qu’il n’existe aucune raison objective de les libérer de toute charge d’impôt. Cette éventualité se présente en particulier dans les copropriétés où la valeur de base d’un seul fonds est ventilée sur un grand nombre de contribuables, qui peuvent bénéficier, le cas échéant, chacun d’un abattement.

Ainsi, aucun abattement n’est appliqué si celui-ci a pour effet de réduire la valeur de base d’un fonds en dessous de 500 euros pour le contribuable concerné.

Ensuite, aucun abattement n’est appliqué lorsque la valeur de base pour le contribuable est dès le départ inférieure à 500 euros.

Qu’en est-il de l’abattement pour les immeubles classés à titre de patrimoine culturel ?

Le conseil communal peut décider d’appliquer un abattement supplémentaire sur la valeur de base des terrains comportant des biens immeubles classés à titre de patrimoine culturel national ou communal. Cet abattement est introduit puisque la préservation du patrimoine culturel est un objectif important de la politique du gouvernement, mais est susceptible d’empêcher que le potentiel constructible disponible en théorie sur un fonds ne soit entièrement réalisé, et ce au nom de l’intérêt général.

Cet abattement ne pourra pas être appliqué s’il réduit la valeur de base d’un fonds en dessous de 500 euros pour le contribuable concerné ou si la valeur de base pour le contribuable est dès le départ inférieure à 500 euros.

Pourquoi les zones vertes seront exemptées de l’IFON ?

Traditionnellement, les recettes d’impôt générées par l’IFON sur les quelque 360.000 parcelles situées en zone verte sont de l’ordre de 1,4 millions d’euros par année, sur un total de recettes de quelque 40,5 millions d’euros. L’effort administratif associé au calcul et au recouvrement de l’impôt pour ces parcelles est donc manifestement sans rapport avec les recettes réalisées.

De plus, un mode de calcul attaché exclusivement à la valeur du sol, à l’exclusion des constructions, est de nature à diminuer encore davantage ces recettes. En effet, s’il est évident qu’une maison d’habitation située en zone verte peut avoir une valeur vénale considérable, force est de constater que cette valeur résulte de manière quasi-exclusive de la construction elle-même, et non pas du sol sur lequel elle est érigée, alors que le potentiel constructible en zone verte est en principe négligeable. Dans la logique systémique inhérente au projet de loi, la valeur foncière d’un fonds en zone verte est dès lors extrêmement faible.

Au vu des recettes négligeables et de la disproportion en résultant par rapport à l’effort administratif impliqué, il a dès lors été renoncé à l’imposition des fonds situés en zone verte.

Pourquoi l’impôt foncier ne prend pas en compte les constructions sur les terrains ?

Tout d’abord, dans une idée de cohérence terminologique, le projet de loi reste fidèle au concept d’un impôt foncier au sens strict du terme, à savoir l’imposition des fonds, du sol, sans verser dans la logique d’une imposition immobilière plus générale prenant également en compte les constructions (tels que le précompte immobilier en Belgique).

Ensuite, cette solution constitue un choix motivé par des raisons de simplification et praticabilité du système de l’IFON. L’imposition limitée au sol peut être rattachée à des paramètres relativement simples à vérifier, tels que le potentiel constructible résultant des prescriptions urbanistiques, ou encore la situation géographique. En revanche, il n’existe aucun moyen fiable pour constater, pour l’ensemble des immeubles existants, la surface respectivement construite, alors que celle-ci ne fait l’objet d’aucune information actuellement disponible sous forme digitale. Un relevé de ces constructions ainsi que de leur modification devrait donc être dressé manuellement et individuellement pour chaque parcelle. Or, l’expérience de la valeur unitaire de l’impôt foncier actuellement en vigueur a montré les limites d’un système nécessitant des mises à jour laborieuses, voire fastidieuses, ceci tant au Luxembourg qu’en Allemagne. Cette considération est d’autant plus importante que le projet de loi se fixe comme objectif de mettre en œuvre un modèle d’évaluation largement informatisé et automatisé nécessitant un minimum de maintenance et d’efforts administratifs.

Finalement, il peut être constaté avec une tendance croissante que la valeur d’un bien immobilier résulte essentiellement de la valeur du sol qui dépend, plus particulièrement, de sa situation géographique et du potentiel constructible y attaché, et non pas de la construction y implantée, sauf dans le cas de la zone verte où ce rapport est inversé.

Pourquoi l’évaluation des terrains n’utilise pas simplement des prix de ventes réels ?

Des manières et facteurs d’évaluation alternatifs, tel qu’un système axé sur les prix de vente de l’immobilier arrêtés dans les actes notariés, ont été évaluées. Une telle approche a pour mérite de reposer sur des données réelles d’ores et déjà collectées chaque année à des fins statistiques. Cependant, elle présente un désavantage décisif, à savoir le manque de représentativité. En effet, il arrive régulièrement qu’aucun terrain ne fasse l’objet d’une vente dans une commune tout au long de l’année, de manière à ce que les données disponibles demeurent régulièrement peu complètes ou peu actuelles. Par ailleurs, le prix de vente d’un terrain à un endroit donné de la commune peut s’avérer très peu représentatif pour la valeur d’un terrain à un autre endroit de la même commune, sans compter que le prix de vente ne repose pas exclusivement sur des critères objectifs, mais aussi subjectifs, tels que le caractère prestigieux du lieu ou l’éventuel lien émotionnel de l’acquéreur par rapport à l’immeuble en question. Les auteurs du projet de loi ont dès lors écarté une telle approche.

Pourquoi le nouvel IFON nécessite-t-il le développement préalable de programmes informatiques ?

Forts de l’expérience de la mise à jour de la valeur unitaire pour plusieurs centaines de milliers de parcelles qui s’est avérée illusoire tant au Luxembourg qu’en Allemagne, le nouveau système doit être facilement apte à prendre en compte les fluctuations inéluctables dans la valeur des biens immobiliers, en utilisant un minimum de ressources administratives. Ainsi, le système préconisé doit être automatisé et informatisé dans la plus large mesure du possible, afin d’éviter des évaluations et mises à jour laborieuses et disproportionnées par rapport aux recettes réalisées.

Les outils requis doivent être aptes à appliquer de manière fiable les paramètres de la formule d’évaluation à travers toutes les spécificités qui peuvent se présenter dans la réalité, à savoir sur les quelques 300.000 parcelles qui se situent entièrement ou partiellement en zone urbanisée ou destinée à être urbanisée. Miser sur un système informatisé et automatisé permet de réaliser des économies très importantes à long terme, notamment en ressources humaines, raison pour laquelle le gouvernement préconise cette approche.

Impôt à la mobilisation de terrains (IMOB)

Comment fonctionnera l’abattement par enfant sur l’IMOB ?

Cet abattement s’appliquera sur la valeur de base des fonds non construits du contribuable pour chacun de ses enfants, âgés de moins de vingt-cinq ans.

Afin d’éviter que deux parents disposant chacun d’un fonds non construit ne bénéficient tous les deux d’un abattement complet, ce qui irait au-delà de la finalité de l’abattement, l’abattement est réparti dans ce cas à parts égales entre les parents.

En présence de plusieurs enfants et de plusieurs fonds non construits, l’abattement est appliqué sur le fonds non construit présentant le taux relatif à la mobilisation le plus élevé, et ainsi de suite. L’abattement ne peut jamais déboucher sur une valeur de base négative. Cependant, lorsque l’abattement n’est pas entièrement absorbé en raison du fait que la valeur de base ne peut être réduite à zéro, le montant résiduaire de l’abattement est transféré sur le prochain fonds pouvant bénéficier d’un abattement.

Les contribuables âgés de moins de vingt-cinq ans bénéficient du même abattement. En effet, à défaut, un traitement inégal serait réservé aux personnes étant elles-mêmes des contribuables âgés de moins de vingt-cinq ans par rapport aux contribuables ayant un ou plusieurs enfants ayant le même âge. Dans ce cas, les parents ne peuvent plus profiter de l’abattement pour un autre terrain.

Le graphique ci-dessous illustre le fonctionnement de cet abattement à l’aide d’un exemple concret :

Impôt sur la non-occupation de logements (INOL)

Pourquoi introduire un impôt national sur la non-occupation de logements?

En temps de pénurie de logements, la mobilisation de logements existants non-occupés est essentielle. Ainsi, la loi dite « pacte logement 1.0 » avait déjà introduit en 2008 un impôt sur les logements non-occupés. Les communes ont depuis la possibilité de lever une taxe spécifique sur les immeubles non-occupés, destinés au logement ou à l’hébergement des personnes.

L’expérience a montré que cet instrument a été utilisé par 8 communes seulement. Face à ce constat, le gouvernement a décidé d’introduire un impôt national sur la non-occupation de logements. À la différence de la taxe communale spécifique actuelle, le prélèvement de cet impôt annuel sera obligatoire et les instruments nécessaires à l’identification des logements non-occupés sont mis en place par l’Etat. L’objectif de cet impôt reste de mobiliser l’ensemble des logements non-occupés afin de contribuer à la lutte contre le manque de logements.

Quels logements sont considérés comme « non-occupés » ?

Sont considérés non-occupés les logements libres de résidents habituels inscrits au registre des personnes physiques pendant une période de six mois consécutifs.

C’est la commune qui constate la non-occupation.

Par ailleurs, la commune peut également vérifier la non-occupation des logements :

- qui présentent un aspect extérieur délabré faisant présumer un défaut d’entretien ; ou

- qui ne sont pas garnis du mobilier indispensable à leur affectation au logement ; ou

- dont la consommation de services en eau potable ou en énergie constatée pendant une période d'au moins six mois consécutifs est inférieure à une consommation minimale ; ou

- pour lesquels aucune taxe pour la collecte publique des déchets n’est payée.

Evidemment, les propriétaires peuvent avancer des raisons légitimes pourquoi certains logements sont momentanément non-occupés, à savoir un projet de réparation, d’amélioration, de construction ou d'aménagement aux fins d'occupation du logement.

Comment sont traités les « résidences secondaires » et les « logements de weekend »?

Les logements utilisés comme « résidences secondaires » et les « logements de weekend », situés à l’extérieur du périmètre d’agglomération, sont exempts de l’impôt sur la non-occupation de logements par le fait qu’elles ne peuvent pas servir de résidence principale et permanente.

Les logements utilisés comme « résidences secondaires » et les « logements de weekend », situés à l’intérieur du périmètre d’agglomération, ne sont pas exempts de l’impôt sur la non-occupation de logements, sauf si l’administré peut renverser la présomption de non-occupation.

Il est précisé que les notions de « résidences secondaires » et de « logements de weekend » ne sont pas des notions officielles.

Quelles possibilités existent pour « ré-occuper » un logement non-occupé ?

Le logement est de nouveau considéré comme occupé et l’impôt n’est pas dû si une ou plusieurs personnes y résident de manière habituelle et sont inscrites au registre des personnes physiques. Le propriétaire peut occuper lui-même le logement, le mettre à disposition à des fins d’habitation, notamment par un bail de droit commun ou en ayant recours à la gestion locative sociale (GLS).

La GLS a de nombreux avantages, dont : un loyer garanti, une exonération d’impôts sur le loyer, l’encadrement de l’occupant et l’entretien du logement par un partenaire conventionné avec le ministère du Logement et de l'Aménagement du territoire. La GLS a surtout l’avantage pour le propriétaire qu’une agence à vocation sociale prend en charge la mise en location du bien.

Pourquoi est-ce que c’est la commune qui doit constater la non-occupation d’un logement ?

La commune est le mieux placée pour constater l’état de non-occupation des logements sur son territoire et de vérifier sur place les raisons avancées par les propriétaires pour justifier une non-occupation.

Afin que les communes puissent identifier les logements non-occupés, un registre national des bâtiments et des logements sera créé. Ce registre permettra d’attribuer à chaque logement un numéro d’identification unique. A l’avenir, les communes devront enregistrer leurs habitants non seulement sur une adresse de leur territoire, mais également dans un logement identifié grâce au prédit numéro d’identification.

Les logements non-occupés sont inscrits dans un registre communal des logements non-occupés, tenu par la commune du lieu de situation des logements.

Le constat de l’état de non-occupation d’un logement est une décision administrative individuelle, susceptible de recours par le propriétaire du logement.

Registre national des bâtiments et des logements (RNBL)

Pourquoi créer un registre national des bâtiments et des logements ?

La création d’un registre national des bâtiments et des logements (RNBL) constitue une plus-value effective dans de nombreux domaines que ce soit à des fins statistiques, de recherche scientifique, de planification ou fiscales de l’administration nationale et communale. Actuellement, il est impossible d’identifier avec certitude tous les bâtiments et les unités de logement dans un même bâtiment. Ceci pose une contrainte importante pour une gestion efficace et moderne des données administratives, techniques ou même fiscales qui sont en relation avec ces bâtiments.

Un exemple est la gestion des logements mis en location par chambres individuelles, dites « chambres meublées ». Ces mises en location sont soumises à certaines conditions spécifiques en relation avec leur équipement. Les propriétaires doivent déclarer une telle mise en location à la commune et indiquer le nombre de chambres qui seront données en location. L’administration communale vérifie que les prescriptions légales sont respectées. Cette vérification est difficile en présence d’immeubles à plusieurs unités de logement où la commune peut être dans l’impossibilité d’identifier l’unité de logement précise et peut le cas échéant enregistrer les habitants à une adresse, mais pas dans un logement précis.

Le RNBL servira ainsi à accomplir et à faciliter un grand nombre de tâches légales et administratives tant au niveau communal que national. Il permettra notamment de mieux accompagner la mise en œuvre de la législation sur la salubrité et la location de chambres (meublées) et la mise en place de l’impôt sur la non-occupation de logements.

Le RNBL fonctionnera sur le modèle du registre national des personnes physiques (RNPP) en étroite collaboration avec les administrations communales et l'Administration du cadastre et de la topographie qui sera l'administration étatique en charge de la centralisation.

A l’instar du RNPP, le premier objectif du RNBL consiste à attribuer un numéro d’identification unique à tous types de bâtiments et à chaque unité de logement séparée faisant partie des bâtiments.

Initialisation du Registre national des bâtiments et des logements

Quel est le montant de l’impôt ?

La première année l’impôt de non-occupation s’élève à 3.000 euros par logement. Les années suivantes l’impôt est augmentée de 900 par an jusqu’à un montant de 7.500 euros. Par la suite, si le logement n’est toujours pas occupé, ce montant sera dû annuellement.

Si le logement est de nouveau occupé, l’impôt ne sera plus dû.

Y aura-t-il une statistique sur le nombre de logements non-occupés ?

Oui.

La mise en place de l’impôt rend nécessaire la création d’un registre communal qui recense les logements non-occupés qui sera communiqué par la suite à l’Administration des contributions directes. Ce registre servira également à produire des statistiques nationales sur la non-occupation des logements.